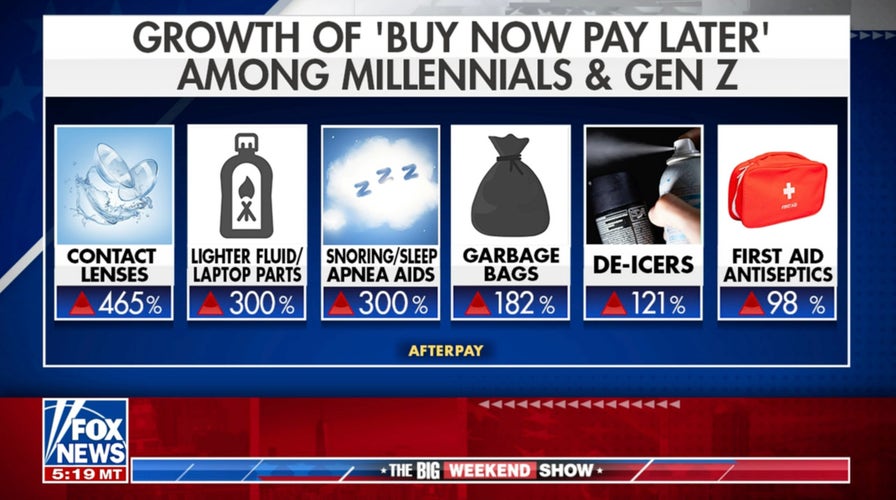

Gen Z and Millenials use 'buy now pay later' on essential goods due to inflation

Fox News’ Nicole Saphier discusses how the current economy is affecting the spending habits of younger generations alongside co-hosts on ‘The Big Weekend Show.’

Gen Z will represent 27% of the workforce by the year 2025. But with more than one in four saying they lack confidence in their financial knowledge and skills, Gen Z is the least financially confident generation.

The lack of confidence shows in their investment strategies. A new WalletHub survey finds a substantial 57% of Gen Zers prefer savings accounts as their investment method. In contrast, 46% of baby boomers prefer stock investments. The choice of safer options reveals a careful approach to financial risks and a strong desire for stability among the younger generation.

Generational Attitudes and Behavior Toward Financial Management

The differing age groups had varied opinions on financial topics such as budgets, economic security, and the most significant obstacles to achieving financial success.

GEN Z HAS NO TIME FOR THE CORPORATE GRIND. ARE THEY LAZY OR SMART?

1. Financial Knowledge and Skills

Generation Z emerges as the least fiscally confident generation, with 28% expressing a lack of confidence in their financial capabilities. According to Bank of America, 85% of those identifying as Gen Z see one or more barriers to financial success. Cost of living expenses tops the list, noted by 53% of respondents.

Addressing the cost of living crisis is important to Gen Z’s financial well-being. However, empowering them with financial knowledge and tools is equally important. Educational initiatives such as focusing on budgeting, investing, and exploring the current economic landscape equip them with the confidence and skills to thrive and survive.

2. Investment Preferences

Gen Z favors cautious financial strategies. 57% select savings accounts as their preferred investment vehicle. The conservative approach contrasts with the investment choices of baby boomers. Nearly half of the elder generation prefer higher-risk, higher-reward options, investing in stocks.

More than half of Gen Z prefer savings accounts to stock portfolios, while every other generation believes the stock market is the best place to invest money. (Wealth of Geeks)

WalletHub analyst Cassandra Happe comments, "Every generation except Gen Z agrees that the stock market is the best place to invest their money… understandable given how attractive high-yield savings accounts and CDs have been recently, but investing in stocks or mutual funds still is key for long-term growth."

3. Budget Management

Gen Z is a unique player with strengths and challenges in managing a budget. Around 30% do not have a budget for managing their monthly expenses, the highest among all generations.

Rui Yao, Ph.D., CFP, Division of Applied Social Sciences from the University of Missouri, says, "An easy way to create a successful budget is to start with a good personal spending record." Yao also emphasizes tracking monthly spending for two to three months across key categories to help create a realistic budget based on your income and savings goals.

4. Concept of Homeownership

Although 42% of Gen Z consider homeownership one of their top financial objectives, that’s significantly lower than previous generations. Older respondents see homeownership as a marker of monetary success, between 62% and 79% of the time.

According to Redfin, one in 10 members of Gen Z believes they will never own a house. Lack of affordability and high housing prices are the biggest barriers to homeownership. For Gen Z adults planning to buy a home in the next year, around two of every five (41%) say they’ll work a second job or start a side hustle to help fund their down payment.

5. Parental Financial Influence

66% of Gen Z respondents affirm that their parents set a good financial example, slightly behind baby boomers (67%), Gen X (70%), and millennials (75%).

However, it’s concerning that a significant minority across all generations, ranging from 25% among baby boomers to 34% among Gen Z, perceive their parents’ financial example negatively. These numbers suggest a need for increased emphasis on financial education and positive financial role modeling across generations.

6. Financial Security

Amongst Gen Z, 40% of respondents express a lack of confidence in their current financial situation. This generation faces challenges amid economic uncertainties. Influenced by events like the 2008 financial crisis and the lingering effects of the pandemic, there is an increased sense of vulnerability among Gen Z.

7. Debt Perception

Around 32% of Gen Z advocates for debt avoidance. They see the negative consequences debt can bring from watching older generations struggle and realizing the risk involved in borrowing money.

While caution is a prudent financial approach, balancing it with understanding strategic debt use is essential. Educating Gen Z about responsible debt management, distinguishing between good and bad debt, and providing resources to make informed financial decisions will empower them to navigate their financial journeys effectively.

CLICK HERE TO GET THE FOX NEWS APP

Better Off Financially Than Your Parents

Rui Yao emphasizes the critical role of patience and discipline. "It is important to set realistic goals, understand your own risk tolerance and investment horizon, be financially literate, follow a reasonable budget, build an emergency fund, and invest wisely."

Ronald Moy, Ph.D., CFA, CFP at St. John’s University, also weighs in, suggesting, "Everyone should start saving in their employer-sponsored retirement plan as soon as they begin working. They should save at least the minimum to get their employer’s match. For example, if the employer matches 50 cents on the dollar up to 5%, they should save at least 5%. The match gives them an immediate 50% return."

Additionally, Mahala Geronasso, MBA, CHIA, a Ph.D. at the University of Central Florida, stresses the importance of "determining your net income," categorizing expenses, setting short-term and long-term financial goals, and regularly revisiting and adjusting the budget to ensure alignment with ever-changing circumstances and objectives.